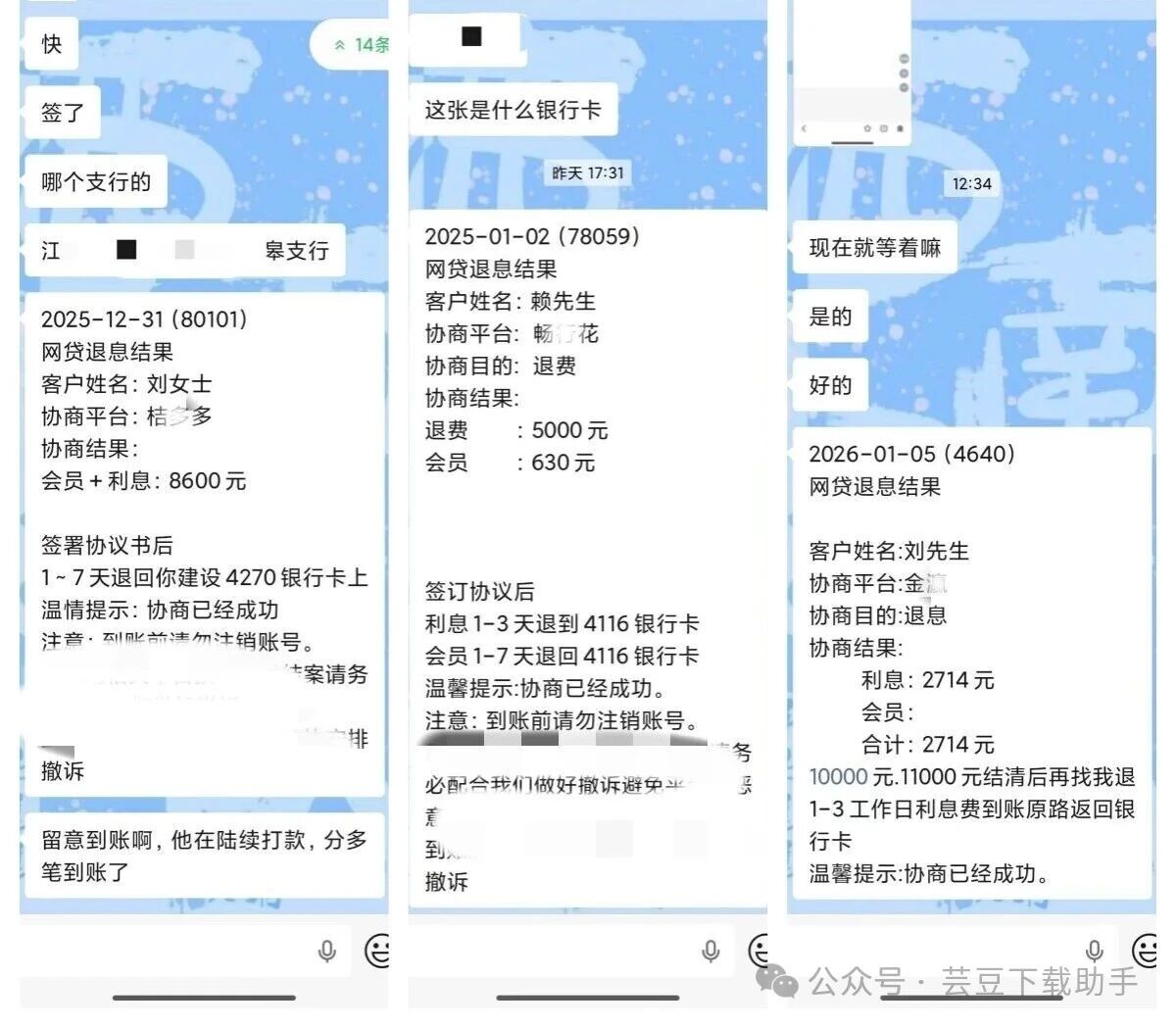

近年来,随着互联网金融的广泛应用,网贷已经成为不少人获取资金的途径。然而,许多借款人在借贷过程中发现,实际支付的利息、手续费及其他费用往往远超预期,甚至存在隐形收费或不合规的高利率等问题。如果你也面临类似困境,不必担心,想要退还不合理费用并非不可能。掌握以下三个关键步骤,完全可以追回多交的利息和费用。

第一步:核对合同和还款记录

维权的第一步是了解自己借款的具体情况。收集所有与网贷平台签订的合同(包括电子合同和纸质合同),仔细检查其中关于利息、手续费、逾期费用及服务费等条款。同时,登录网贷平台,查看和导出所有还款记录,逐一核对扣款的项目和金额,特别留意是否有不明确的收费或利率超过法律规定的情况。根据我国法律规定,民间借贷的利率上限是合同签订时一年期贷款市场报价利率的四倍,超出部分是无效的。如果你发现费用超过这一标准,或者平台未提前告知额外收费,便可以作为维权的依据。

第二步:主动与平台沟通并提出退费要求

拥有了充分的证据后,可以尝试与平台的客服部门联系。联系时,最好先整理好自己的诉求,明确说明哪些费用不合理,并附上相关合同条款和扣款记录作为依据。根据一些借款人的经验,很多平台为了避免声誉受损,在收到明确证据时,可能会同意退还部分多收的费用。如果平台客服无法解决问题,可以要求转接至投诉部门或更高级别的管理人员。在沟通过程中,建议全程录音,并通过平台的邮箱或在线系统提交书面诉求,以保留沟通记录。在这一过程中,态度要坚定,但应理性表达,并且明确告知,如果平台不处理,将向监管部门投诉或采取法律手段。

第三步:投诉或采取法律途径

如果平台拒绝退费或未能有效处理,可以将问题升级至监管部门。可以向平台所在地区的金融监管机构,如银保监会、地方金融监管局等,进行投诉。投诉时,需提供身份证明、合同、还款记录、与平台的沟通记录等材料,明确陈述自己的诉求。监管机构通常会介入并督促平台整改。如果投诉仍未解决问题,最后可以通过法律途径提起诉讼,要求返还不合理收费。尽管诉讼过程较为漫长,但对于较大金额或证据充分的案件,法院判决通常具有强制力。此外,也可以寻求消费者协会或互联网金融协会等机构的帮助,通过行业自律机制施加压力。

整个过程需要一定的耐心和细致的工作,但通过合法途径维护自己的权益是非常必要的。希望每一位借款人都能明确自己的权利,遇到不合理收费时勇敢而理智地维护自己的利益。合法合规的借贷环境需要大家共同努力,你的每一次维权都为推动行业向透明、公平的方向发展贡献了一份力量。